Moskow diam-diam menjalankan strategi dua arah untuk membiayai biaya perang yang terus meningkat. Selain anggaran pertahanan yang diawasi secara publik, Kremlin telah membentuk sistem pinjaman lunak di luar anggaran, di mana bank-bank dipaksa untuk memberikan kredit mudah kepada perusahaan sektor pertahanan guna mendanai mesin perang secara tidak resmi.

Namun, dengan meningkatnya biaya pinjaman, strategi ini kini menjadi masalah yang berpotensi berujung pada krisis besar, menurut laporan dari Davis Center

Mekanisme pendanaan alternatif ini, yang diterapkan tak lama setelah invasi ke Ukraina, telah berkembang pesat dengan volume pinjaman yang mencapai ratusan miliar dolar. Perusahaan-perusahaan yang dipaksa mengambil pinjaman ini mulai merasakan tekanan besar akibat lonjakan suku bunga yang kini mencapai dua digit.

Suku Bunga yang Mencekik

Inflasi melonjak, memaksa Bank Sentral Rusia untuk kembali memperketat kebijakan moneter pada kuartal kedua 2023. Sejak saat itu, suku bunga utama terus naik hingga mencapai rekor tertinggi 21%, membebani perusahaan-perusahaan Rusia yang selama ini lebih mengandalkan laba ditahan ketimbang kredit.

Beban utang ini kini menggerus satu dari empat rubel yang dihasilkan, menurut CEO Rostec, Sergei Chemezov. Beberapa analis memperkirakan gelombang kebangkrutan akan terjadi dalam tahun ini, meskipun ada pula yang berpendapat bahwa ekonomi Rusia lebih tangguh dari kelihatannya.

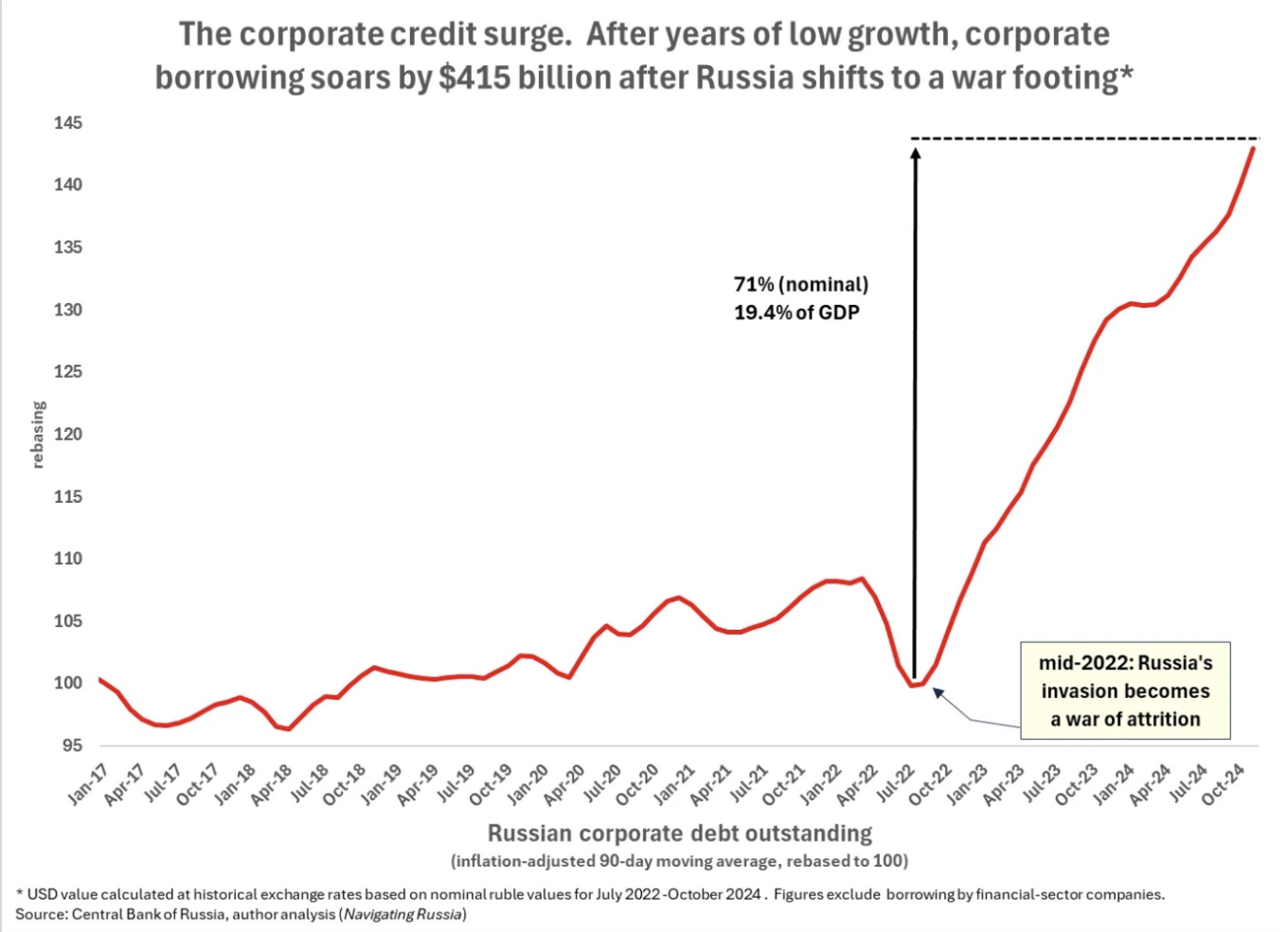

Sejak pertengahan 2022, skema pendanaan di luar anggaran ini telah menyebabkan lonjakan rekor dalam pinjaman korporasi, dengan total kenaikan mencapai $415 miliar. Diperkirakan sekitar $210-250 miliar (21-25 triliun rubel) adalah pinjaman wajib bagi kontraktor pertahanan, menurut Craig Kennedy, mantan bankir investasi yang kini menjadi rekan di Davis Center.

Dengan total belanja pertahanan resmi Rusia pada 2024 sebesar 10 triliun rubel, maka jumlah pinjaman terselubung ini dua kali lipat dari anggaran militer resmi—angka yang sangat signifikan.

Bank Sentral Berjuang Mengendalikan Inflasi

Gubernur Bank Sentral Rusia, Elvira Nabiullina, telah berupaya menekan inflasi, namun kenaikan suku bunga tampaknya tidak efektif. Pada akhir tahun lalu, ia bekerja sama dengan Kementerian Keuangan untuk menerapkan kebijakan non-moneter, termasuk pembatasan pinjaman ritel, tetapi upaya mengendalikan pinjaman korporasi kurang berhasil.

Meski pertumbuhan pinjaman korporasi melambat menjadi 0,8% pada November 2024 dari 2,3% pada Oktober, total utang korporasi tetap tinggi. Data resmi Bank Sentral menunjukkan bahwa pinjaman korporasi mencapai 86,7 triliun rubel ($852 miliar) pada November—naik 65% dari 52,6 triliun rubel pada awal perang di Februari 2022. Kennedy memperkirakan bahwa 30% dari jumlah ini terkait dengan pinjaman yang diarahkan negara untuk kontrak militer.

Sumber Pendanaan Pemerintah

Pinjaman bank kepada perusahaan pertahanan bukan satu-satunya sumber pendanaan perang Rusia. Anggaran resmi masih menjadi sumber utama, dengan pendapatan yang meningkat pada 2024.

Antara Januari-November 2024, total pendapatan negara mencapai 32,65 triliun rubel, dengan pendapatan minyak dan gas naik 25% menjadi 10,3 triliun rubel ($103 miliar), sementara pendapatan non-migas juga meningkat 25% menjadi 22,3 triliun rubel. Pendapatan dari minyak dan gas hampir cukup untuk menutupi seluruh belanja pertahanan sebesar 10,8 triliun rubel.

Untuk 2025, anggaran pertahanan direncanakan meningkat menjadi 13,5 triliun rubel (sekitar 13 miliar euro), hampir sepertiga dari total pengeluaran pemerintah.

Sumber dana lainnya adalah obligasi pemerintah OFZ yang diterbitkan Kementerian Keuangan, yang mencapai 4,5 triliun rubel pada 2024—dua kali lipat dari sebelum perang.

Selain itu, Rusia masih memiliki Dana Kesejahteraan Nasional (NWF), meskipun jumlah dana likuidnya telah menyusut sejak perang dimulai. Pada 2024, jumlah likuid NWF bahkan sedikit meningkat dari 5 triliun rubel menjadi 5,8 triliun rubel ($580 miliar), cukup untuk menutup defisit anggaran dua kali lipat.

Ancaman Krisis Perbankan?

Para analis memperingatkan bahwa lonjakan utang ini dapat memicu ketidakstabilan finansial di Rusia. Dengan mempertahankan anggaran pertahanan resmi pada level yang tampak terkendali, Kementerian Keuangan telah menyesatkan para pengamat dan meremehkan tekanan ekonomi akibat perang.

“Ketergantungan Kremlin pada pinjaman preferensial kini menyebabkan kekurangan likuiditas dan cadangan perbankan, berisiko memicu krisis kredit yang meluas,” kata laporan tersebut. “Suku bunga dan inflasi telah melonjak, dengan efek domino yang mengancam perekonomian lebih luas,” tambah Kennedy.

Pendanaan tersembunyi ini juga menghadapkan Moskow pada dilema besar: terus berperang dan berisiko menghadapi krisis kredit besar atau menghentikan perang dengan posisi ekonomi yang masih cukup kuat. Risiko ini semakin mengkhawatirkan bagi para pembuat kebijakan Rusia, yang kini mulai waspada terhadap kemungkinan krisis kredit yang bisa mengguncang stabilitas domestik dan posisi negosiasi mereka dalam perundingan damai di masa depan.

Krisis Kredit: Keuntungan bagi Ukraina?

Situasi ini memberikan peluang bagi Ukraina dan sekutunya untuk menekan Rusia dalam negosiasi. “Tekanan finansial pada Moskow telah mengubah dinamika perang, memberikan keuntungan tak terduga bagi Ukraina,” kata laporan tersebut.

Kelompok lobi bisnis besar Rusia, Serikat Industri dan Pengusaha Rusia (RSPP), telah menekan Nabiullina selama berbulan-bulan agar Bank Sentral lebih selaras dengan kebijakan pemerintah dan dunia usaha. Pada Desember, dalam langkah mengejutkan, Nabiullina akhirnya mengalah dan mempertahankan suku bunga di level 21% meskipun sebagian besar analis memperkirakan kenaikan lebih lanjut.

Sementara itu, tingkat kredit macet (NPL) tetap stabil di sekitar 4%, bahkan sedikit menurun menjadi 3,8% pada Oktober, menunjukkan bahwa perbankan dan perusahaan masih bertahan—untuk saat ini. Namun, perusahaan besar seperti

Gazprom sudah mulai merasakan tekanan setelah harus berutang besar untuk menutupi kerugian akibat penghancuran pipa gas mereka pada 2022.

Kredit lunak ini mungkin tidak akan langsung memicu krisis, tetapi dampaknya sudah terlihat dalam bentuk inflasi yang terus meningkat. Rusia secara resmi mengalokasikan sekitar 6% dari PDB-nya untuk belanja militer, namun jika dana terselubung ini dimasukkan, jumlahnya bisa mencapai 18% dari PDB—setara dengan Ukraina. Lonjakan uang yang beredar inilah yang menjadi akar masalah inflasi, di luar kendali Bank Sentral.

Kremlin Terdesak untuk Bertindak

Pada akhir 2024, Kremlin menyadari bahwa skema pendanaan ini telah menciptakan risiko sistemik. “Semakin lama skema ini digunakan, semakin besar risiko krisis kredit yang dapat menggoyahkan stabilitas finansial Rusia dan merusak posisi negosiasi Kremlin,” kata Kennedy.

Dengan tekanan ekonomi yang meningkat, Putin mungkin harus mempertimbangkan langkah strategis: terus berperang dan menghadapi krisis finansial besar, atau mencari jalan keluar sebelum ekonomi Rusia runtuh.

Jadi singkatnya, Kalau di konoha BUMN karya dipaksa berhutang untuk pembangunan infrastruktur.

Di Rusia, perusahaan, termasuk BUMN dan swasta di sektor pertahanan, dipaksa berhutang untuk terus memproduksi senjata guna memenuhi kebutuhan perang. Ternyata sama-sama menyukai hutang.